PLC全称是可编程逻辑(ProgrammableLogicController)。是一种使用可编程存储器储存指令,执行逻辑、顺序、计时、计数与计算等功能,并通过模拟或数字输入/输出组件控制各种机械或生产过程的装置,是工业装备、生产系统、重大基础设施的核心控制设备。

PLC主要由CPU,存储器,输入/输出接口和电源等组成。1)CPU又称中央处理器,是PLC的控制中心,通过总线(包括数据总线、地址总线和控制总线)与存储器和各种接口连接,以控制它们有条不紊地工作。CPU的性能对PLC工作速度和效率有较大的影响,故大型PLC通常采用高性能的CPU。2)存储器的功能是存储系统程序、用户程序和程序运行时产生的数据。3)输入/输出接口又称I/O接口或I/O模块,是PLC与外围设备之间的连接部件。PLC的I/O接口能接受的输入和输出信号个数称为PLC的I/O点数,I/O点数是选择PLC的重要依据之一。

PLC在自动化装备和产线中有普遍应用场景,受益制造业产业升级和高端装备的发展,2018-2022年,中国PLC市场规模由121.31亿元提升至150.91亿元,2018-2022年CAGR为5.61%。其中,2019年由于受到我国经济增速放缓和中美贸易摩擦影响,PLC市场规模同比下滑,2020-2021年,得益于口罩机需求大幅增长和中国制造在疫情现的供应链优势,2020年和2021年PLC市场明显回暖。2022年在疫情反复的压力下PLC市场体现较强韧性,我国PLC市场规模为150.91亿,PLC市场规模呈稳健增长态势,2022年在内外部环境承压情况现韧性。

根据观研报告网发布的《中国PLC行业发展深度研究与投资前景分析报告(2023-2030年)》显示,长期以来,PLC始终处于工业自动化控制领域的主战场,为各种各样的自动化控制设备提供了非常可靠的控制应用。其主要原因,在于它能够为自动化控制应用提供安全可靠和比较完善的解决方案,适合于当前工业企业对自动化的需要。另一方面,PLC还必须依靠其他新技术来面对市场份额逐渐缩小所带来的冲击,尤其是工业PC所带来的冲击。PLC需要解决的问题依然是新技术的采用、系统开放性和价格。

从整个产量来看,随着技术的进步,基础的PLC产品技术成熟度提升,模块化水平提高,近几年,我国PLC行业产量快速增长,产量从2019年的4337.5万个增长到了2022年的7161.6万个。PLC行业产量与需求量的增长差异主要是由于出口带来的,随着行业生产规模扩大,通用基础产品生产自动化水平提升,性价比优势更为显著,在全球中低端市场竞争力显著增强,出口量高速增长。

值得注意的是,我国的PLC进口量也保持较为稳定的增长,主要是由于国内高端产品供应不足,下游传统行业以及新型行业的持续发展,对高端的PLC产品需求增长,行业的进口量持续增长。

PLC可以控制各种机械或生产过程,实现生产过程的自动化。PLC能够执行逻辑、顺序、计时、计数与计算等功能,自1969 年美国研制成世界第一台可编程到现在,PLC基础结构基本没有变化,但各类零部件的技术大幅提升,市场和应用领域发生了巨大变化,可编程一直被公认为现代工业自动化三大支柱之一,产量、销量和用量均居各种工业控制装置榜首。

现在的工业自动化技术已经趋于成熟,未来的发展方向更加智能化。那么工业计算机之所以被广泛应用于这个行业,是因为它具有数据传输速度快、稳定性强、防尘、低辐射、抗干扰、电磁兼容性强、防感知等特点。该行业产品质量稳定可靠,可广泛应用于电力自动化、钢铁冶金、石油化工、机电成套设备、医药食品、数控机床、工业炉窑等工业领域,以及军事、科研设备等环境恶劣的领域。

随着工业制造领域全面迎来数字化、智能化升级,全球制造业市场对前沿技术成果的应用需求急速猛增。特别是近几年,被誉为工业界“大脑”的PLC(可编程逻辑)在保障工控产业链安全领域的重要性越发突出,对于工业机器人、智能制造等细分产业赛道发展意义重大。

中型PLC:I/O节点介于256点和2048点之间,初步具备了通讯功能和模拟量功能,并具备比较丰富的指令系统,能够应用于大型控制系统或多机系统;

大型PLC:I/O节点高于2048点的PLC为大型PLC,在软硬件方面的性能都比较优越,具备强大的通信能力和处理能力,主要应用于大型的分布式控制系统。

小型PLC下游主要为OEM市场。小型PLC主要应用于中低端OEM市场,近年来内资品牌技术水平逐步提升,凭借较高性价比和定制化机型开发能力,推动内资品牌市占率进入加速成长期。2020年疫情爆发后,口罩机需求爆发,拉动小型PLC需求快速增长,叠加外资缺货供应不足,国产品牌获得了宝贵的进口替代机会,凭借较高性价比、快速响应、定制化机型开发能力和良好的售后服务等优势,小型PLC国产化率不断提升。 2022年5、6月开始,外资品牌在小型PLC领域的供应紧张情况有所缓解,国产厂商市场份额虽然受到一定冲击,但凭借着与外资接近的产品性能和价格优势守住了疫情期间抢占的大部分份额,较2021年全年国产化率有了一定程度提升。

国内小型PLC和中大型PLC基本各自占比50%左右,不同年份略有变化。中大型PLC的下游既有OEM市场,也有项目型市场。2022 年OEM占比为 56.4%,项目型市场占比为43.6%。得益于电池、电子及半导体等OEM下游的需求爆发,近年来中大型PLC下游中OEM占比有所提升,从2017年的50.3%提升至2022年的56.4%,增加了6.1pct。

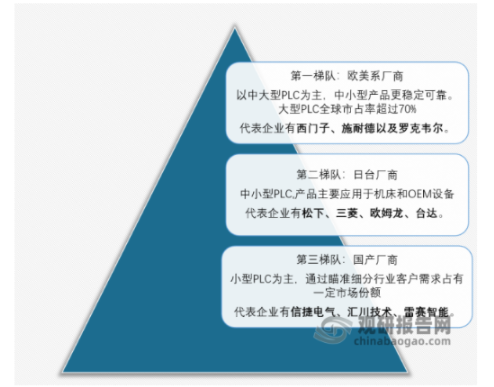

国内PLC市场整体由国外龙头企业主导,中国企业在小型PLC市场中逐渐展现竞争力。我国PLC行业市场集中度较高,欧日系占比较高。欧美厂商在我国中大型PLC市场具备强话语权,日系、台系厂商及本土厂商深耕国内中小型PLC市场。近年来,国产小型PLC正在凭借产品性价比高、交期短、客户需求快速响应的优势抢占中低端工业自动化市场的外资份额。新能源自动化设备需求增长以及疫情阻碍海外厂商供应链加快了这一进程。

按不同品牌地区划分来看,国内PLC市场竞争格局中,欧系品牌保持垄断地位,日系份额有所下降,内资份额提升明显、台资、美系份额相对稳定。国内欧系PLC市场份额从2017年的45.96%提升至2022年前三季度的49.04%,提升了3.1pct;日系份额下滑明显,从2017年的30.13%下降至2022年前三季度的24.08%,下滑了6.1pct;内资份额从2017年的3.14%提升至2022年前三季度的8.61%,提升了5.5pct;台资份额从2017年的3.36%小幅提升至2022年前三季度的3.73pct,美系份额从2017年的4.84%微降至2022年前三季度的4.01%。

按企业来看,国内PLC市场竞争格局中,国内PLC行业前三品牌分别为西门子、欧姆龙和三菱。其中西门子一家独大,常年市占率在42%-46%之间,且近三年份额还有所提升。