2013年1~6月份,在一季度持续发酵因素和以下因素的共同作用下,国内改装类货车专用车市场呈现快速增长。

1、国内经济持续下行。据国家统计局统计,2013年1~6月份,国内生产总值248009亿元,同比增长7.6%。其中,一季度GDP增长7.7%,二季度增长7.5%。

2、固定资产投资逐月回落。2013年1~6月份,全国固定资产投资(不含农户)181318亿元,实际增长20.1%。从2013年1~2月份累计的21.2%逐月回落至20.1%。

3、公路货运增速继续回落。据交通部统计,2013年1~6月份,全国完成公路货运量和货物周转量1658847万吨和304893737万吨公里,同比增长11.3%和12.8%,分别回落1.2和3.7个百分点。

5、各地加严超限超载的控制。如京津冀建立违法超限运输案件移送机制。天津治超监管覆盖率达到100%。长春市要求在用车货厢高度和所拉货物高度均不得超过1.2米等。

6、从4月1日开始,在全国范围内开展了“大排查、大教育、大整治”货车违法行为专项治理;6月1日起,所有新进入冀、苏、皖、鲁、湘、黔、宁、陕、津等示范省份运输市场的“两客一危”等车型出厂前应安装北斗兼容车载终端,否则,不予核发或审验道路运输证。

7、50%的煤炭企业亏损,20%的企业濒临破产,国内煤炭产量的大幅下降,致使矿用自卸车市场需求量快速萎缩。数据显示,2013年1~5月,国产矿用自卸车共计销售3000多辆,比上年同期下滑70%左右。

8、工信部对公告内产品进行的一轮又一轮的清理整顿,影响了车辆的销售。如2013年5月23日,中机车辆技术服务中心发布了《危险品运输车清理整顿初步审查结果》,不符合要求的整车企业有17家,民用改装车企业91家;在6月25日发布的公告第249批中,13家整车企业74个危险品运输车,民用改装车企业120家872个危险品运输车被暂停生产销售。

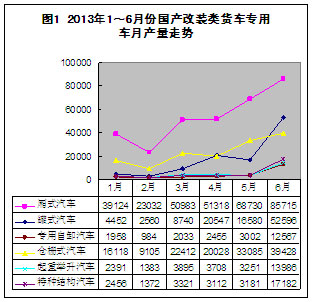

上述多重因素叠加,2013年1~6月份,国产改装类货车专用车产量呈现大幅增长。由于多年来专用车的生产基本上是以销定产,因此,专用车产量基本上反映了该类市场的需求量。全国机动车合格证数据显示,上半年累计实现产量646950辆,同比增长48.50%(上年同期增速为-7.60%)。细分车型大类,罐式汽车和专用自卸车产量均实现3位数正增长,其余增长均在30%以上,特种结构专用车的增长甚至在60%以上(详见表1)。

细分车型小类,统计到的30种专用车型中,上半年累计产量超过上年同期水平的有26种。其中,产量同比实现3位数增长的车型有16种,2位数增长的有8种,1位数增长的有2种,同比下降有4种(且均在2位数)(详见表2)。

第一,排放升级,城市淘汰“黄标车”,加快城镇化进程,拉动市政环卫类专用车、厢式运输车和随车起重运输车等三类专用车需求量快速增长,如垃圾车(产量23010辆,是2012年全年产量19993辆的1.15倍,同比增长+180.40%)、扫路车(3487辆,+196.50%)、洒水车(13080辆,是2012年全年产量9031辆的1.45倍,同比+155.10%)和厢式运输车(268486辆,+36.30%)等。同时,受益于国家加大棚户改造,农村小产权房建设加速和短途大件运输量增加等因素的推动,上半年随车起重运输车的产量突破万辆大关,达到10212辆,是2012年全年产量5412辆的1.89倍,比上年同期增长200.50%。

第二,私家车销量的快速增长,交通事故频出,带动清障车需求量快速增长。统计显示,上半年该类车型产量达到8202辆,是2012年全年产量5481辆的1.50倍,同比增长230.60%(高居专用车细分车型小类增速榜榜首)。

第三,机动车拥有量的快速增加,拉动成品油运输车需求量快速增长。统计数据显示,上半年运油车和加油车分别实现产量4182辆和5832辆,分别是2012年全年产量的1.24倍和1.02倍,比上年同期分别增长128.90%和68.60%。

第四,新一届政府陆续到位,在建项目和新项目陆续启动,带动工程类专用车需求量快速增长。据统计,上半年混凝土搅拌运输车和粉粒物料运输车产量分别达到53062辆和5125辆,分别是2012年全年产量40731辆和5522辆的1.3倍和0.93倍,比上年同期分别增长119.00%和208.00%。

第五,排放升级,H7N9禽流感疫情发生,部分地区强制冷链配送措施的实施,冷藏、保温车需求量大幅增长,据统计,上半年,国产冷藏车和保温车完成产量7308辆和138辆,分别是2012年全年产量8542辆和216辆的0.86倍和0.64倍,分别比上年同期增长74.90%和30.20%。

第六,受上年产量大幅增长拖累,邮政车需求量快速萎缩。统计数据显示,上半年产量实现1342辆,同比增长-71.20%,创上半年细分车型小类跌幅榜首位。有着相同情形的另外3种车型分别是教练车(10693辆,-11.80%)、混凝土泵车(8180辆,-15.90%)和囚车(645辆,-28.50%)等。

受益于诸多利好因素的推动,专用车产量呈现大幅增长,细分品种6个大类专用车增速均在30%以上;细分30种车型小类,同比实现增长的达到26种,下降的仅有4种。

统计数据显示,2013年二季度,国产改装类货车专用车实现产量447447辆,完成上半年总产量的69.16%。细分品种大类,罐式汽车(82.93%)、专用自卸汽车(78.05%)、特种结构汽车(76.29%)和起重举升汽车(72.51%)等车型上半年总产量的70%都是在二季度完成的。另外,仓栅式汽车和厢式汽车上半年总产量的66.05%和64.73%也是在该时间段完成的(详见表3)。

统计数据显示,2013年6月份,改装类货车专用车细分6个大类产量同比均实现3位数增长,与5月份相比,除厢式汽车和仓栅式汽车环比增长在2位数之外,其余4个大类环比均实现3位数增长(详见表4)。

月产量走势方面(详见图1和图2),2012年月产量高峰出现在3月份,之后平稳下滑。2013年月产量高峰出现在6月份,尤其是厢式汽车,在2月份产量创低位之后呈现逐月上升。

细分车型小类,2013年6月份产量同比实现4位数增长的车型有3种,3位数增长的有22种,2位数增长的有3种;与2013年5月份相比,产量环比实现3位数增长的有23种,2位数增长的也有3种;同比、环比下降的均有2种(详见表5)。

值得一提的是,某些政策的执行直接左右短期市场规模。以季节因素影响较小的清障车为例,2012年6月产量(266辆)和2013年5月产量(578辆)还在百辆级徘徊,到了2013年6月份,产量迅速放大到5073辆;有着同样情形的车型还有扫路车,高空作业车,垃圾车,运油车和加油车等车型,这些车型6月份产量同时迅速放大,与柴油车国Ⅳ排放标准执行的预期不无关系。

2013年1~6月份,国产卡车专用化速度呈现短暂放慢。据中国汽车工业协会统计,2013年1~6月,国产专用货车、专用作业车与二类底盘三者之和(407687辆,同比增长-3.30%),在卡车(含底盘,半挂牵引车)总销量(1849660辆)的占有比例达到22.04%(专用化率),与上年同期(24.13%)相比,放慢2.09个百分点。细分市场,重卡和中卡的专用化率均超过50%,分别达到58.17%和52.77%,同比分别下降5.75和4.70个百分点。轻卡的专用化不到10%,微卡仅为0.12%,尤其是后者正在被边缘化(详见表6)。

今年卡车专用化步伐出现短暂放慢主要缘于主机厂生产的专用货车、专用作业车和二类车底盘均呈现大幅下降,尤其是轻卡底盘和微卡底盘。

统计数据显示,2013年上半年,主机厂生产的重型、中型、轻型和微型专用车(专用货车+专用作业车)累计实现销售80997辆、21258辆、38376辆和252辆,与上年同期的98706辆、25955辆、41411辆和849辆同比,分别增长-17.94%、-18.10%、-7.33%和-70.32%。主机厂生产的重卡、中卡、轻卡和微卡底盘完成销售153225辆、62822辆、50675辆和82辆,同比分别增长10.39%、15.41%、-15.96%和-92.83%。

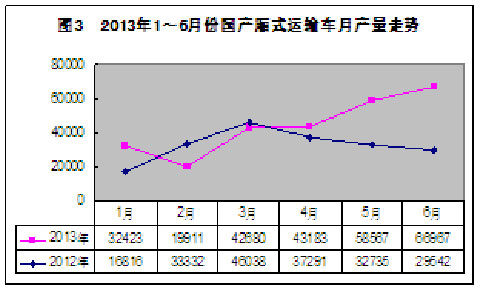

受益于公路物流业的回暖和排放升级,上半年专用车市场两大贡献大户厢式运输车和仓栅式运输车产量迅速放大,但市场份额却双双呈现下降态势。

据统计,2013年前6个月,市场份额合计超过6成的车型依然是厢式运输车和仓栅式运输车。其中,厢式运输车实现产量268486辆,同比增长36.30%,市场份额超过40%,实现41.5%,同比下降3.71个百分点;仓栅式运输车产量达到140087辆,同比增长39.30%,市场份额21.65%,同比下降1.43个百分点。

统计数据同时显示,作为公路物流运输业的两大主力车型,受益和受制于相同因素,上半年月产量轨迹呈现惊人的相似(详见图3和图4)。

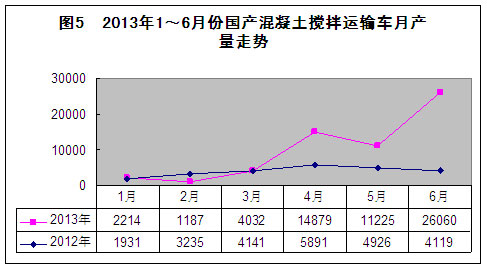

2013年上半年,受益于建设工程,房地产市场以及柴油车国Ⅳ排放,混凝土搅拌运输车需求量呈现高速增长。其中,产量实现53062辆,同比增长超过100%,达到119.00%,市场占有率达到8.2%,同比提升2.64个百分点,提升幅度高居细分专用车车型榜首。

从月产量走势看,今年前3个月的月产量均在千辆水平,进入4月份开始,月产量迅速放大且突破万辆大关,到了6月份,产量更是超过2.6万辆。而2012年上半年的月产量均在千辆级水平徘徊(详见图5)。

从主要竞争企业看,中联重科产量超过5500辆,陕西汽车超过4000辆,北汽福田超过3500辆,华菱星马和三一重工产量均超过2800辆,唐山亚特超过1500辆不等。

产量方面,统计数据显示,2013年上半年冷藏车产量达到7308辆,同比呈现增长74.90%;2012年全年产量达到8542辆,比2011年全年(6208辆)增长37.6%。2010年全年产量达到5586辆,比2009年全年3998辆增长39.72%。冷藏车需求量逐年增长主要受益于以下因素推动:

一是排放升级,各地淘汰“黄标车”,加大PM2.5监测,柴油车执行国Ⅳ预期,二是国内部分地区强制冷链配送措施的出台与实施,如深圳南海区销往区外的肉品,一律实行冷链配送。三是H7N9禽流感疫情,冷冻库存量迅速增加。四是政策助力力度加大。很多地方都在新建冷链物流基础设施设备,国内对冷库的需求也正在以年均30%的速度增长。外加电子、医药、医疗、生物工程等加大了对冷冻技术及设备的需求。统计数据显示:截止到2012年底,全国31个省市自治区共有冷库约9.85万座,冷藏总量首度超过2500万吨,同比增长11.3%。其中新增冷库容量约260万吨。五是动车配送、冷链宅配、电商加盟、鲜活货运需求高涨。六是国内中心城市半小时交通圈已经普及,加快了铁路冷链运输步伐。受此拉动,据。