中商情报网讯:粉末冶金作为一种高新技术,为满足社会生产和科学技术发展的需要,不断提供各种关键性材料,并跻身于先进金属成形工艺之列。粉末冶金产品(包括粉末冶金铁铜铝不锈钢基零件、注射成形、硬质合金、磁性材料四大类)生产企业近两千家,其中粉末冶金铁铜铝不锈钢基零件、注射成形类生产企业超过一千家,但达到一定规模、且加入中国机协粉末冶金分会的仅约100家,参与协会统计的仅为43家。

相关协会2017年度统计的另外几组数据表明:粉末冶金销售额和销售量分别居前十位企业的销售额合计和销售量合计,分别占协会统计的总计数的74%以上和近65%,协会统计的企业利润总额居前十位的企业的合计利润总额,占协会统计的利润总额总计数的九成。从粉末冶金行业集中度来看,行业内中小企业众多,但行业集中度高,格局较为集中,且行业集中度与龙头市场占有率均呈现逐年提升的态势。根据相关数据统计,从粉末冶金行业集中度来看,2017年国内市场CR5(行业前五名市场份额占比)为61.9%,CR10(行业前十名市场份额占比)为75.8%,格局较为集中,并且行业集中度与龙头市占率均呈现逐年提升的态势。

粉末冶金零部件行业市场分化明显。在低端市场,据协会统计数据表明,协会近八成的会员企业仅拥有约三成的市场份额,且多数企业盈利能力弱,行业内企业在相对低端的产能方面出现了过剩情况,即行业内出现了产能的结构性过剩。在中高端市场,少量的优秀生产企业凭借技术和资本的优势,进入到相关行业的国际及国内领先企业的供应链中,与这些行业领导品牌结成相对稳定的战略合作关系,其竞争优势在于提供品质高、稳定性好、具有比较价格优势的产品,其竞争对手一般是国外企业、外商独资企业、外商合资企业以及其他国内优秀企业等。

综上,众多的国内粉末冶金企业在低端产品市场通过激烈的价格竞争争取生存空间,在国内的粉末冶金中高端市场,只有包括海昌新材在内,为数不多的国内企业能够与国外企业及在其华投资企业竞争。

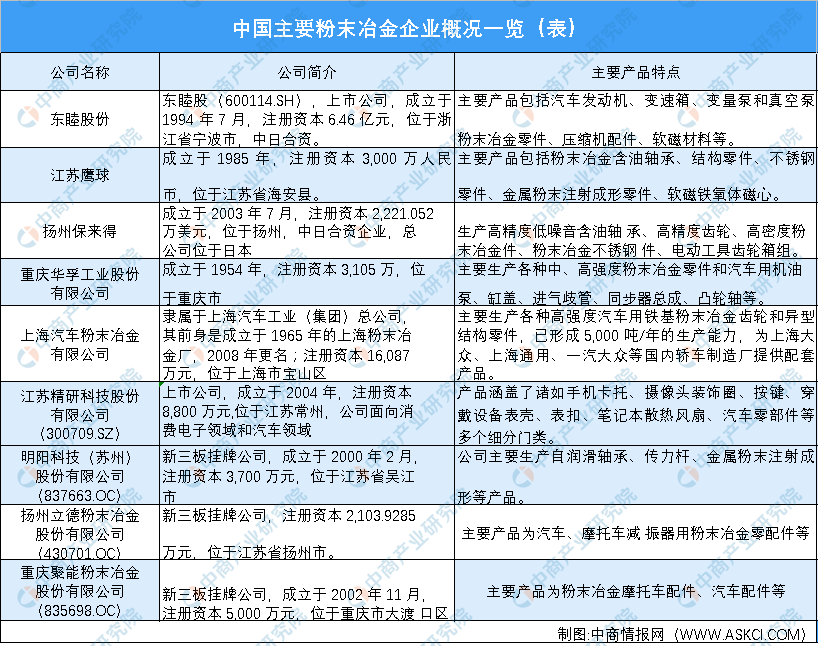

根据相关粉末冶金分协会数据显示,若是按粉末冶金制品的出货量口径测算,2013-2018年度行业前三企业分别为东睦新材料集团股份有限公司(以下简称“东睦股份”)、江苏鹰球集团有限公司(以下简称“江苏鹰球”)、扬州保来得科技实业有限公司(以下简称“扬州保来得”),对应市占率分别为26.73%、6.86%以及6.37%。

若是基于销售额口径,行业前三企业分别为东睦股份、扬州保来得以及江苏鹰球,对应市占率分别为25.29%、13.13%以及11.31%,公司产品的主要应用领域为电动工具,其次是汽车及办公设备、家电等。

国内粉末冶金行业内的主要企业,在长期生产及销售过程中已逐渐形成了各自具有比较优势的产品方向及服务领域。公司的竞争对手和同行业公司主要有东睦股份、扬州保来得、扬州立德粉末冶金股份有限公司、重庆聚能粉末冶金股份有限公司等。

随着市场对产品调节和资源配置发挥作用的力度加大,生产集中度不断提高,价格影响将逐步弱化。更多的竞争将表现为企业的技术开发与创新能力的竞争、产品能否快速投入市场的竞争、以及优先采用先进工艺设备、提高制品质量稳定性和降低成本的竞争。在国际市场上的竞争,主要表现在产品的质量、可靠性、稳定性及价格上。

由于我国粉末冶金整体技术水平与世界先进水平尚存在差距,在制品的高技术含量和高品质稳定性上参与国际竞争并不具备明显优势,但在产品价格上有比较优势。

更多资料请参考中商产业研究院发布的《2020-2025年中国粉末冶金市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据产业规划策划、产业园策划规划、产业招商引资等解决方案。