【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。过去N年统计的 8 测准确率在72%以上,是用审核制方式统计的。合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$博隆技术(SH603325)$

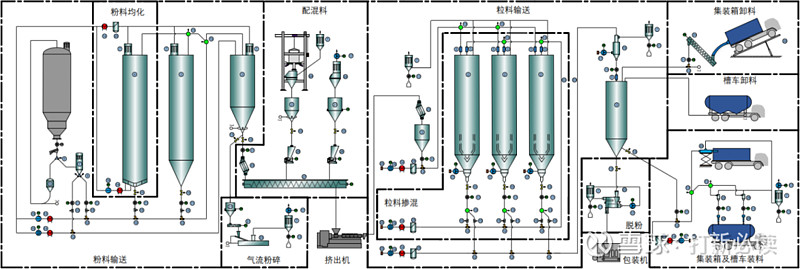

博隆技术(603325):公司主营业务是提供以气力输送为核心的粉粒体物料处理系统解决方案,包括过程方案设计、技术研发、部分核心设备制造、自动化控制、系统集成及相关技术服务。主要产品包括粉粒体气力输送技术为核心的成套系统,计量配料、功能料仓、过滤分离、净化除尘等单一功能系统,以及相关设备和部件。

公司目前以合成树脂行业为主要应用领域,下游客户主要为中石油、中石化、中国神华、中煤集团、万华化学、龙油石化等央企、国企集团和恒力石化、浙江石化、东华能源、宝来巴赛尔石化、宝丰能源等大型民营、合资石化企业等。

2022年,公司主营业务收入按产品类别可分三大板块,分别为成套系统(8. 55亿元,82.21%)、单一功能系统(1.54 亿元,14.81%) 及部件备件及服务(0.31 亿元,2. 98%)。

1、公司打破大型聚烯烃气力输送系统的海外垄断,积累了丰厚的客户资源和项目经验,在合成树脂气力输送系统细分市场份额居首。根据公司测算,截至2022年,公司的气力输送系统产品市占率为47. 74%,2020- 2022年市占率均达到30%以上,居行业首位;其中在聚烯烃气力输送系统市场约占据一半的份额。

本此拟募资用途:本次拟募集资金10.06亿元,其中3.99亿用于聚烯烃气力输送成套装备项目,1.19亿用于智能化粉粒体物料处理系统扩 能改造项目,2.87亿用于研发及总部大楼建设项目,2亿用于补充流动性资产。其他项目详见下表:

气力输送系统是利用气流的能量,在密闭管道内沿气流方向输送粉粒体物料的成套装备;其通过特定的供料装置,将被输送的物料定量送入管道,利用正负压气体(空气、氮气、二氧化碳或氯甲烷等)将物料输送到指定地点,并保证所有输送设备和仪表通过控制系统实现自动、有序、安全地运行。

根据Research and Markets 在2022年2月发布的《气力输送系统的全球市场产业趋势,占有率,规模,成长率,机会,预测(2022年~2027年)》报告,随着工业自动化进程的推动,全球气力输送系统市场规模将由2021年的284亿美元达到2027年的405亿美元,2022-2027年期间的复合年增长率为5.80%。

气力输送系统下游应用广泛,包括石化、化工、食品、制药、水泥、冶金、火电、环保、新材料等,当前已在国内石化、化工等行业中已实现大规模应用,且在食品、制药等行业得到广泛应用,并朝着硅材料、新能源、新材料等国民经济新兴行业和领域逐步推广。

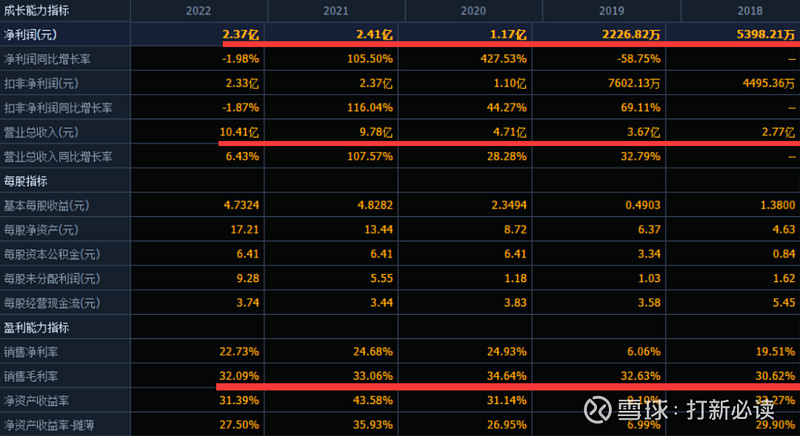

公司2020-2022年分别实现营业收入4.71亿元/9. 78亿元/10.41亿元,三年营业收入的年复合增速41.51%;实现归母净利润1. 17亿元/2.41亿元/2.37亿元,三年归母净利润的年复合增速119. 85%。最新报告期,2023年1-9月公司实现营业收入7. 60亿元,同比变动24. 04%;实现归母净利润1.77亿元,同比变动21.51%。

结论:建议申购,后期建议谨慎关注。公司本次募集上市10亿,其中公司盖大楼用资占比28%,补充流动性不足占比20%。

值得注意的是,2018年至2021年1-6月,博隆技术同一客户在连续年度重复出现在前五大客户名单中的情况较少。博隆技术在招股书中表示,由于公司单套设备价格高、使用周期长的特点,同一客户在采购公司产品后,如无产能扩建、设备技改或工艺更新的需求,短期内向公司进行持续采购的可能性较小,所以同一客户在连续年度重复出现在公司前五大客户名单中的情况较少。

招股书显示,近三年来,博隆技术存货账面价值分别为3.76亿元、5.80亿元和9.87亿元,2021年上半年更是已增长过10亿,分别占同期总资产比例为38.20%、37.69%、47.79%和46.87%。

而具体来看,博隆技术的高存货主要在于在产品的囤积,占总存货比超过90%。在2021年上半年在产的前五大项目中,除一单去年签订的合同以外,其余四项则分别为2018年和2019年的订单。

对此相关的说明,博隆技术在招股书中再次归结为所属行业特性,称大型装备制造行业普遍存在产品生产周期较长,从备料生产到最终验收完成周期一般在1年以上,进而导致在产品余额较大、存货余额较大。

但不论是从同属气力运输行业的可比公司,还是同做化工大型成套装备的可比公司均了解到,从承接订单到完成的周期一般情况下为半年至一年。对于周期达到两年的情况,山东张鼓表示会有,但很少,主要看项目和工程的进展情况。兰石重装也称,正常情况下周期一般不会达到两年或以上。

由此可见,博隆技术的高库存很大程度由于产品周期过长,而这似乎另一方面显露了博隆技术生产效率和交付能力的不足。

此外,据博隆技术招股书显示,公司2018年至2021年1-6月存货周转率分别为0.61次、0.51次、0.39次、0.59次。

据发现网,博隆技术的偿债压力一直较大。2018年-2020年,博隆技术的资产负债率分别为81.67%、79.29%和78.88%,而同期同行业公司资产负债率的平均值分别为53.45%、52.57%和58.96%,博隆技术的资产负债率一直远高于同行,存在较大的偿债压力。

有业内人士表示,博隆技术存货金额连年升高,存在较大的跌价风险。此外,博隆技术资产负债率高于同行,流动比率低于同行,偿债能力明显不足。总体来看,博隆技术在资金运转方面存在多方面难题,未来一旦出现资金链断裂的情况,将会对博隆技术的经营管理造成重大不利影响。

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

![]()

$N博隆(SH603325)$上市申购前预计首日合理价格80元,涨幅10.4%,实际早盘集合竞价开在7.9元附近,涨幅9%附近。看来上市募集为了盖大楼和补充流动现金的事情,市场认可度不高啊。

网页链接除了雪琪文章$雪祺电气(SZ001387)$打不开,那么,这篇文章$艾罗能源(SH688717)$能打开吗? 大家一起呼叫@小秘书,为何打新必读近期有好些文章大家都大不了,或者根本没有显示呢?如果大家还发现什么文章没有显示,就呼唤@小秘书

如果暂停主板的IPO新股发行,同时修订IPO规则,要上市融资的企业先到北交所上市1年,满足条件后才可以转板到沪深,另外加大沪深的退市力度,不知道这样会不会让市场长期好起来?

申明:以下预测内容仅供参考,不能作为交易的依据!【预测表格说明】:中间淡为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价...